El propietario de un inmueble o la Comunidad de Propietarios de un edificio puede alquilar, vender o ceder la propiedad para la instalación de estaciones base. El contrato de arrendamiento con la operadora suele firmarse por un período de entre 10 y 20 años y debe especificar qué superficie se alquila, condiciones de uso y renta a abonar. Además, todas las obras deberán ser pagadas por la empresa que será quien deberá gestionar y conseguir las autorizaciones o licencias requeridas y, una vez que haya finalizado el contrato, la operadora debe desmontar la instalación.

El arrendamiento de elementos comunes requiere acuerdo por la Junta de Propietarios

Para la constitución de estos arrendamientos es necesaria, primeramente, la adopción de un acuerdo válidamente adoptado que reúna una serie de condiciones que enumeramos someramente:

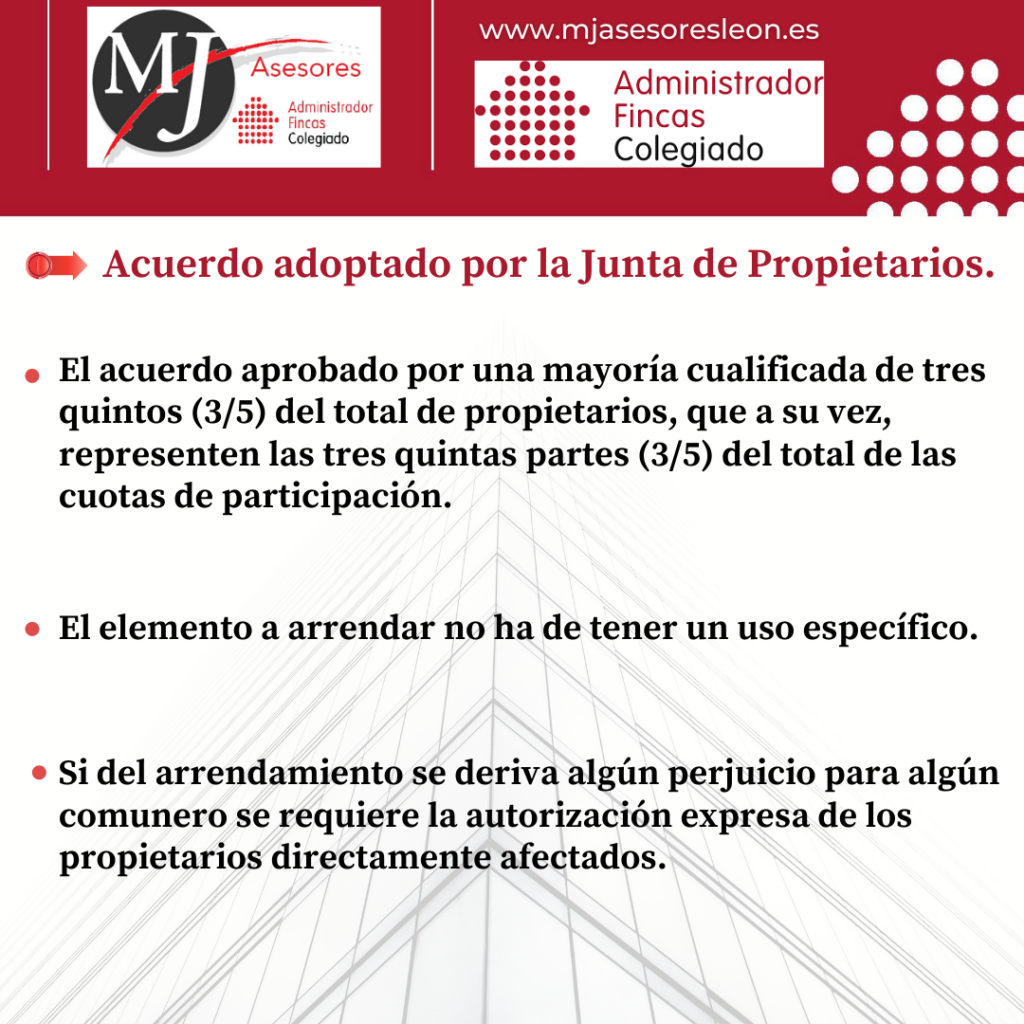

- El acuerdo ha de ser aprobado por una mayoría cualificada de tres quintos (3/5) del total de propietarios, que a su vez, representen las tres quintas partes (3/5) del total de las cuotas de participación.

El acuerdo necesita reunir ambas mayorías, propietarios y cuotas de participación.

Para que la autorización sea concedida, la Ley de Propiedad Horizontal establece que debe ser aprobado por 3/5 partes de los participantes de la reunión, aunque si la instalación afecta a la estructura del edificio y es necesario llevar a cabo obras importantes de reforzamiento es necesaria la unanimidad de todos los propietarios.

Respecto a las antenas de telefonía, existen resoluciones contradictorias en los tribunales, pues una parte exige esa mayoría de 3/5 de propietarios y cuotas y otra parte considera que se requeriría la unanimidad para su instalación por alterar significativamente elementos comunes (existen sentencias que consideran que las obras que requiere su instalación, normalmente una caseta, suponen una alteración de los elementos comunes sujeta como tal al requisito de la aprobación por unanimidad de dicho acuerdo).

EJEMPLO:

En una comunidad de 25 vecinos, se requiere el voto favorable para el arrendamiento de elementos comunes de al menos 15 vecinos (3/5 de los propietarios), pero además esos 15 vecinos deben ser titulares del 60% de las cuotas de participación (3/5 del total de las cuotas de participación). Evidentemente, si esos 15 vecinos no tienen ese porcentaje deberemos contar con más vecinos hasta alcanzar ese 60% de las cuotas.

- El elemento a arrendar no ha de tener un uso específico.

El Tribunal Supremo ha interpretado con carácter flexible este concepto y permite el arrendamiento aunque tenga el elemento asignado un uso específico siempre que se haga para desarrollar actividades que no resulten incompatibles con dicho destino.

Otro requisito que se exige, aunque no viene recogido en la Ley, pero así viene siendo interpretado por la jurisprudencia es que del arrendamiento de elementos comunes se deriven beneficios aprovechables para todos los vecinos.

- Si del arrendamiento se deriva algún perjuicio para algún comunero se requiere la autorización expresa de los propietarios directamente afectados.

Obligaciones Fiscales para la Comunidad de Propietarios

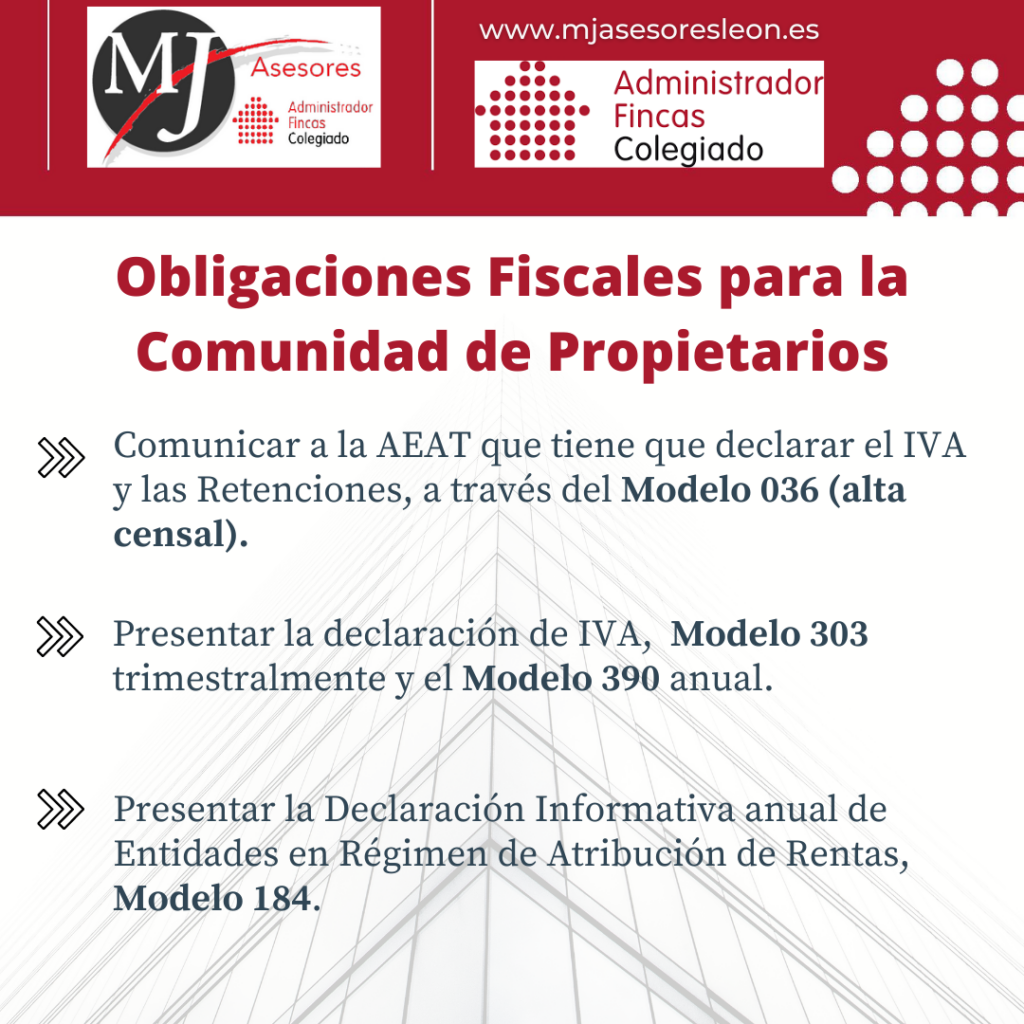

Una vez hecho un arrendamiento, es necesario presentar una declaración censal para informar a la Agencia Tributaria de que se adquieren como nuevas obligaciones la de declarar IVA (en el caso de arrendamientos sujetos a este impuesto) y la de realizar la declaración informativa de Entidades en Régimen de Atribución de Rentas.

A continuación lo explicaremos un poco mejor.

Conforme a lo establecido en la Ley del IVA, todo arrendador de bienes se considera empresario a efectos de este impuesto y, consecuentemente, es sujeto pasivo del mismo. Ello obliga a repercutir, salvo en los casos en que existe exención (como el del arrendamiento de vivienda), el tipo vigente (en la fecha de publicación del presente artículo, el 21%) en tal concepto sobre el precio pactado, quedando obligado a expedir las correspondientes facturas.

La obligación de expedición de las facturas puede ser transferida a la empresa arrendataria, y de hecho es una práctica muy frecuente, la cual aparece recogida en el Capítulo 10 del Manual Práctico de IVA (Obligaciones formales de los sujetos pasivos del IVA: Facturas y Libros Registro – Obligaciones en materia de facturación).

Al mismo tiempo, la Comunidad de Propietarios podrá deducir todo el IVA soportado que tenga relación con el arrendamiento (no puede deducirse, por tanto, todo el IVA que pague la Comunidad, como puede ser el del mantenimiento del ascensor u obras realizadas).

En la actualidad, los ingresos con IVA obligan a presentar, al menos, cinco declaraciones al año: cuatro trimestrales (modelo 303) y una anual (modelo 390).

Pero, además, las cantidades ingresadas por la Comunidad de Propietarios deben ser incluidas por los comuneros en sus declaraciones de IRPF o Sociedades, de forma proporcional a sus cuotas de participación. El mismo tratamiento para las retenciones que soporta la comunidad, pues el arrendatario deberá retener una cantidad del precio del arrendamiento a cuenta de los mencionados IRPF (artículo 22 LIRPF y artículo 75 RIRPF) e Impuesto de Sociedades (actualmente, el 19% del precio del arrendamiento). Son deducibles, también en la misma proporción, los gastos relacionados con los ingresos percibidos.

En el caso de que los ingresos anuales superen la cantidad de 3.005,06 euros, la comunidad está obligada a presentar la Declaración Informativa de Entidades en Régimen de Atribución de Rentas (modelo 184), por medio de la cual se informa a la Agencia Tributaria de las cantidades totales cobradas, así como de la identidad, cuota de participación, domicilio fiscal e ingresos atribuibles de cada propietario.

Es importante destacar que los ingresos no son atribuibles tan sólo a la persona que figura como titular del piso en la base de datos de la comunidad, sino a todos sus propietarios reales o, en su caso, a los usufructuarios que perciban efectivamente las rentas.

Así, por ejemplo, si un piso pertenece proindiviso a cuatro personas y todas ellas perciben los rendimientos, la Comunidad de Propietarios deberá informar de los datos y cantidades atribuibles a cada una de las cuatro.

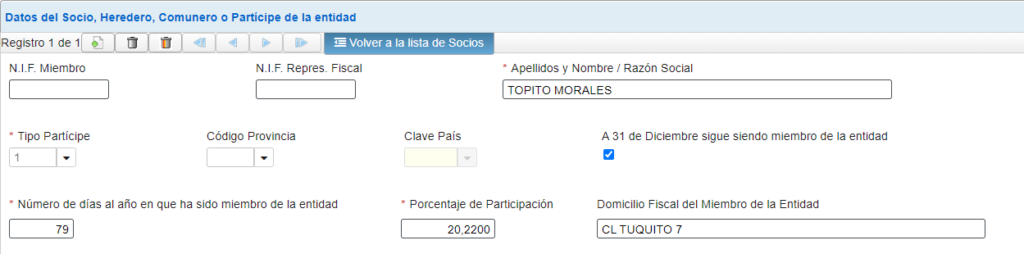

¿Qué ocurre si un propietario vende su vivienda? ¿A quién se le atribuye dicho ingreso? En este caso, también nos ayuda la Agencia Tributaria para recaudar justamente a quien ha percibido dicho ingreso, habilitando a tal efecto el número de días al año en el que el comunero ha sido miembro de la Comunidad de Propietarios y especificando si a 31 de diciembre sigue siendo miembro de la Comunidad.

BASE JURIDICA

Consultas vinculantes de la Dirección General de Tributos DGT 0319-03, de 3 de marzo de 2003; DGT V0741-06, de 17 de abril de 2006; V0735-12, de 10 de abril de 2012; V1260-17, de 23 de mayo de 2017; V0592-20, de 16 de marzo de 2020.

Obligaciones Fiscales para el Comunero

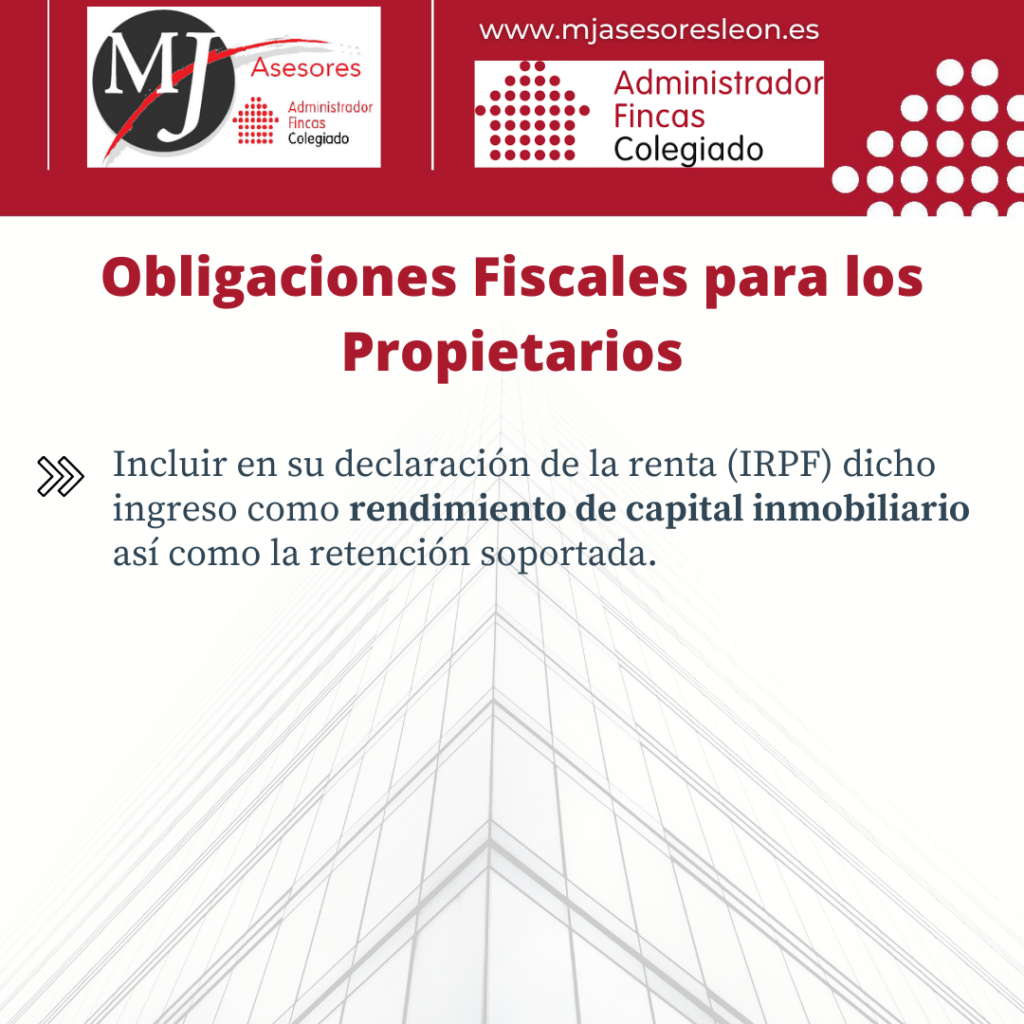

El ingreso que obtiene la Comunidad de Propietarios, se atribuirá a cada comunero en función de su porcentaje de participación en la misma, a efectos de su tributación en el IRPF, como rendimientos de capital inmobiliario.

El importe de las retenciones soportadas se deducirá en la imposición personal de cada uno de los copropietarios en la misma proporción en que se atribuyen dichas rentas.

El tipo de retención aplicable a los rendimientos, cualquiera que sea su calificación, derivados del arrendamiento o subarrendamiento de inmuebles urbanos es del 19% sobre todos los conceptos que se satisfagan al arrendador, excluido el IVA.

Una empresa de telecomunicaciones paga trimestralmente por tener instalada en la azotea del edificio donde tengo un piso una infraestructura de telecomunicaciones multioperador a la Comunidad de Propietarios . La Comunidad de Propietarios lo comunica a Hacienda en el modelo 184 como rendimientos del capital inmobiliario, imputando la correspondiente retención y a mí me aparece en el borrador de la declaración de la renta como datos no incorporados con el concepto de arrendamiento de inmuebles. ¿Cómo debo yo declararlo en mi IRPF?

Los ingresos los declarará cada uno de los vecinos conforme a su parte proporcional.

Los miembros de la Comunidad de Propietarios incluirían la renta percibida en la página 11 del Servicio de tramitación de borrador / declaración (Renta WEB) apartado E. Tendrían que rellenar el NIF de la entidad y su porcentaje de participación en la misma. Luego irían al apartado «Atribución de rendimientos del capital inmobiliario«. Allí pondrían el rendimiento neto que la entidad les imputó en el modelo 184 y en la casilla 593 las retenciones soportadas.

La Comunidad de Propietarios debería entregar a cada vecino un certificado con los datos comunicados a la Agencia Tributaria para que pudieran cumplimentar la declaración.

Si la Comunidad de Propietarios no presentara el modelo 184, la Administración Tributaria podría considerar que los rendimientos del arrendamiento son atribuibles a partes iguales a todos los propietarios, lo que puede ser causa de diversos perjuicios y errores.

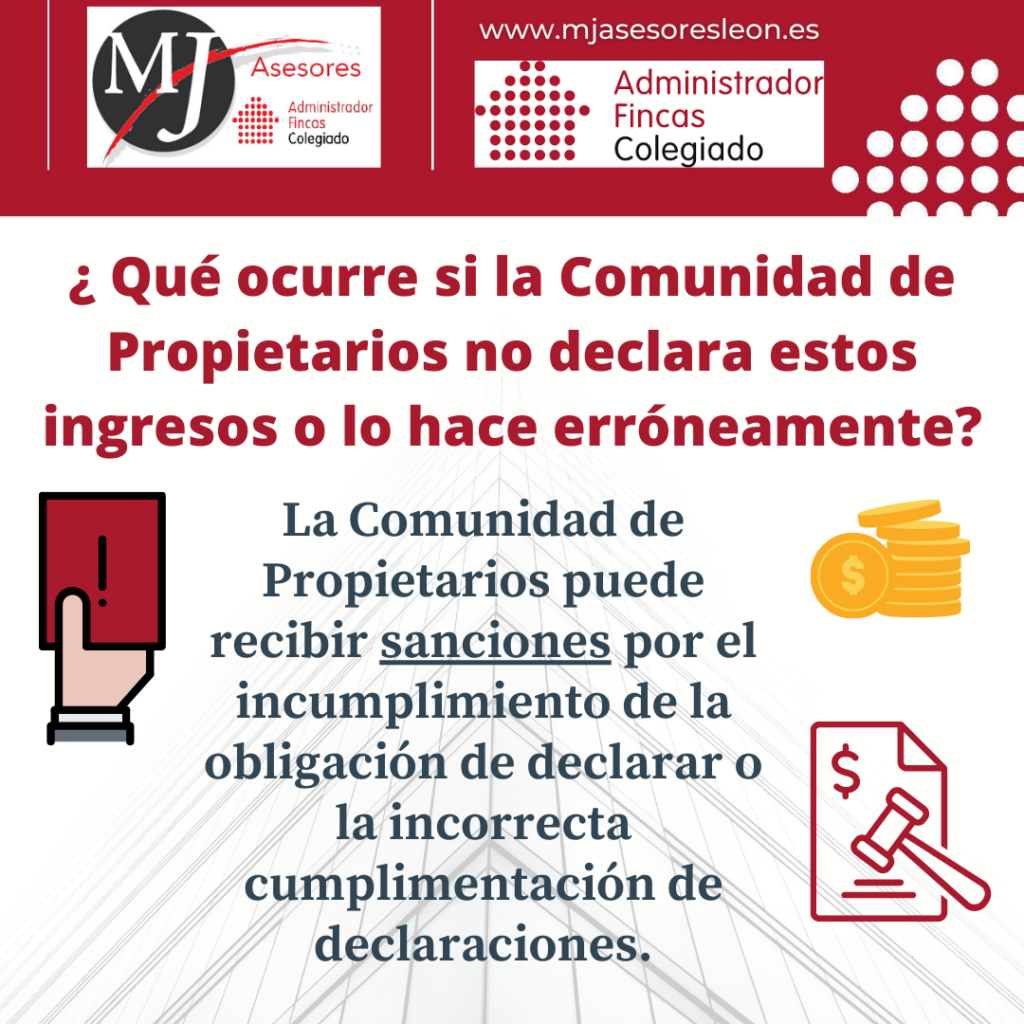

El incumplimiento de la obligación de declarar o la incorrecta cumplimentación de declaraciones es causa de sanciones por parte de la Agencia Tributaria, por lo que recomendamos la contratación de los servicios de una Administración de Fincas Profesional.